Tout savoir sur les Organismes Tiers Indépendant (OTI)

- Article

- 4 Minutes de lecture

- Publié le

Certaines entreprises ont pour obligation de rédiger annuellement une déclaration de performance extra-financière (DPEF), d’autres choisissent volontairement de s’y soumettre et d’autres encore ont opté pour la qualité juridique de « société à mission ».

Leur point commun ? Procéder à une vérification de leur démarche par un organisme tiers indépendant ou OTI.

Mais qu'est-ce qu'un OTI, qui sont ses clients et pour quelles missions ? Dans cet article, nous vous expliquons tout ce que vous devez savoir sur ces organismes !

🤔 Organisme Tiers Indépendant : pourquoi ce statut ?

Les OTI, ou organismes tiers indépendants, sont nés du besoin pour les clients, les financeurs et autres parties prenantes de s’assurer de la véracité des informations annoncées par les entreprises. Il s’agit de limiter le partage d’informations incorrectes ou inexactes auprès du grand public pouvant s’apparenter à du greenwashing ou du socialwashing.

Outre la norme ISO 26000 qui encadre la démarche RSE des entreprises, c’est la norme ISO 17029 « Évaluation de la conformité – Principes généraux et exigences pour les organismes de validation et de vérification » qui nous intéresse aujourd’hui.

Le COFRAC s’appuie sur la norme ISO 17029 pour accréditer les organismes qui procèdent à des « validations » ou des « vérifications » de fiabilité d’informations vérifiées par un tiers.

✅ Organisme Tiers Indépendant : quelles sont les entreprises concernées par l’obligation légale ?

La mission des OTI est d’auditer les déclarations de performances extra-financières et la qualité juridique des sociétés à mission. Ils jouent un rôle clé dans le contrôle de la transparence des données environnementales et sociales des entreprises.

Déclaration de Performance Extra-Financière

A l’heure actuelle, les articles R225-104 et R22-10-29 stipulent que la DPEF s’impose aux entreprises respectant 2 des 3 conditions suivantes :

- Chiffre d’affaires : > 100 millions d’euros ; ou 40 millions d’euros pour les sociétés cotées ;

- Total bilan : > 100 millions d’euros ; ou 20 millions d’euros pour les sociétés cotées ;

- Effectif >= 500 salariés.

⚠️ Seules les entreprises ayant le statut de Société Anonyme sont actuellement concernées.

Evolution de la DPEF vers la CSRD

Dans le cadre de la CSRD européenne, les seuils vont cependant être revus à la baisse et concerneront un plus grand nombre d’entreprises. A partir de 2025, la CSRD s’imposera aux entreprises respectant 2 des 3 conditions suivantes :

- Chiffre d’affaires > 40 millions d’euros ;

- Total bilan > 20 millions d’euros ;

- Effectif >= 250 salariés.

⚠️ Toutes les formes juridiques seront désormais incluses dans le périmètre de reporting extra-financier.

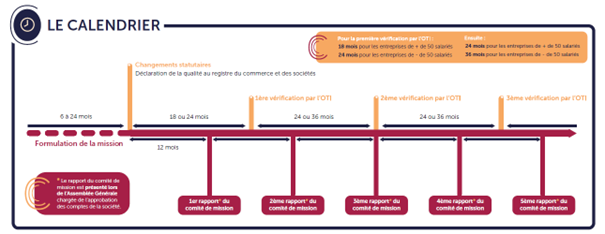

Sociétés à mission

Toutes les sociétés à mission, peu importe leur taille ou leur forme juridique doivent faire appel à un Organisme Tiers Indépendant pour auditer leur rapport de mission, comme le précise l’article L210-10 du code de commerce précise quant à lui les modalités requises pour l’acquisition de la qualité de société à mission :

L'exécution des objectifs sociaux et environnementaux […] fait l'objet d'une vérification par un organisme tiers indépendant, selon des modalités et une publicité définies par décret en Conseil d'Etat. Cette vérification donne lieu à un avis joint au rapport [de mission]

Les entreprises revendiquant cette qualité ont donc également pour obligation de se faire auditer à échéances régulières :

📑 Quel est le rôle de l’Organisme Tiers Indépendant (OTI) ?

Que ce soit dans le cadre d’une DPEF ou de l’audit d’un rapport de mission, voici les contrôles que l’OTI peut être amené à réaliser :

- S’assurer que l’entreprise est dans une démarche cohérente de prise en compte de sa responsabilité sociale et environnementale (RSE) : Une raison d’être, autre que la recherche de profits, est-elle identifiée et pertinente ? Des objectifs sont-ils également mis en place afin de concourir à cette raison d’être ?

- Questionner les moyens financiers, humains et temporels mis en œuvre par la société auditée afin qu’elle puisse parvenir aux objectifs ciblés ;

- Interroger des parties prenantes, sélectionnées par l’OTI lui-même, afin de confronter la mission que s’est donnée la société à la perception qu’elles en ont ;

- Avoir à sa disposition l’ensemble des documents que l’organisme tiers indépendant déclarera avoir besoin pour procéder à la rédaction d’un avis éclairé sur l’ensemble de la démarche.

Selon la situation, l’OTI peut se baser sur la déclaration de performances extra-financières pour les entreprises soumises à sa rédaction ou sur le rapport de mission rédigé par le comité de mission.

😍 Organisme Tiers Indépendant : quels sont les avantages ?

Au-delà de l'obligation légale, se faire auditer peut aussi être une opportunité pour l’entreprise. Si, si croyez-nous !

Légitimer sa démarche RSE

Par exemple, faire appel à un OTI pour auditer sa démarche extra financière, c’est lui donner de la légitimité auprès de ses parties prenantes. Il s’agit de la preuve que l’entreprise est attachée à défendre ses valeurs et qu’elle souhaite développer son image en améliorant ses process internes. Il s’agit de dépasser le stade de la réflexion pour passer à la mise en place d’actions concrètes et mesurables.

Amélioration continue de sa démarche RSE

Autre exemple : l’audit peut être vu comme une évaluation objective de la démarche de l’entreprise et du sérieux des engagements pris. Certains obstacles peuvent entraver la démarche RSE d’une entreprise sans même qu’elle ne s’en aperçoive ! L’OTI s’insère donc dans un process d’amélioration continue.

Voilà, maintenant vous savez tout (ou presque) sur les organismes tiers indépendants 😊

Mesurons ensemble l'impact de votre stratégie RSE

ContactArticles similaires

- Guide Pratique

Guide : Comment rédiger son rapport d'entreprise à mission ?

Ce livre-blanc rassemble les bonnes pratiques et informations essentielles qui doivent figurer dans votre rapport de mission.

Sans oublier quelques cas pratiques. Et oui ! On comprend toujours mieux avec des exemples.

- Article

Comment devenir entreprise à mission ?

Vous vous êtes suffisamment renseigné sur la (formidable) qualité d’entreprise à mission, vous avez su convaincre vos équipes de l’opportunité que cela représente pour eux, pour vous et pour votre société ? C’est le moment de se lancer !

Mais alors, comment fait-on ? Suivez-nous, on vous explique.

- Article

Pourquoi devenir entreprise à mission ?

En menant des recherches sur la responsabilité sociétale des entreprises (RSE), vous avez peut-être fait la découverte du statut de société à mission. Cependant, vous ne comprenez pas encore très bien quel pourrait être l’intérêt pour votre entreprise de procéder à l’inscription d’une telle démarche dans vos statuts ?